El IVA (Impuesto sobre el Valor Añadido) ha tenido una evolución muy notoria en los últimos años. Trataremos en el presente artículo su historia, evolución y tipos impositivos tanto en la vertiente española como en la vertiente andorrana.

Breve Historia

El IVA aterrizó en España el 1 de enero de 1986, con la entrada de España en la entonces conocida Comunidad Económica Europea (CEE). Haciendo desaparecer de esta forma el Impuesto General Sobre el Tráfico de Empresas.

Este impuesto (IVA) se reguló a través de la ley 30/1985 del 2 de agosto. Posteriormente fue modificado en 1992 para adaptarse a los parámetros de la Unión Europea.

Características

Este impuesto de naturaleza indirecta se aplica en todo el territorio español y grava el consumo de todos los bienes y servicios.

Una de sus características fundamentales es su formalismo. Ya que esto implica que los empresarios deberán cumplimentar diferentes formularios y entregar la correcta documentación para la posterior devolución del IVA.

Por otro lado, el IVA conlleva una serie de obligaciones formales que puede ser un verdadero dolor de cabeza para los pequeños empresarios. Esto supone que en numerosas ocasiones, los pequeños empresarios requieran la ayuda de un asesor externo, como por ejemplo un contable.

Tipos de IVA

Inicialmente, En España se impusieron tres tipos de IVA:

- IVA Reducido: Se aplicaba a aquellos bienes considerados de primera necesidad, como por ejemplo aquellos relacionados con la salud y la educación.

- IVA General: Impuesto a todos aquellos bienes y servicios que no entran en el tipo anterior ni se consideraban bienes de lujo.

- IVA Incrementado: Aplicado a los productos de lujo.

En 1993, en pleno proceso de armonización del IVA dentro de la UE desapareció el IVA incrementado, creándose otro impuesto especial sobre determinados Bienes de Transporte.

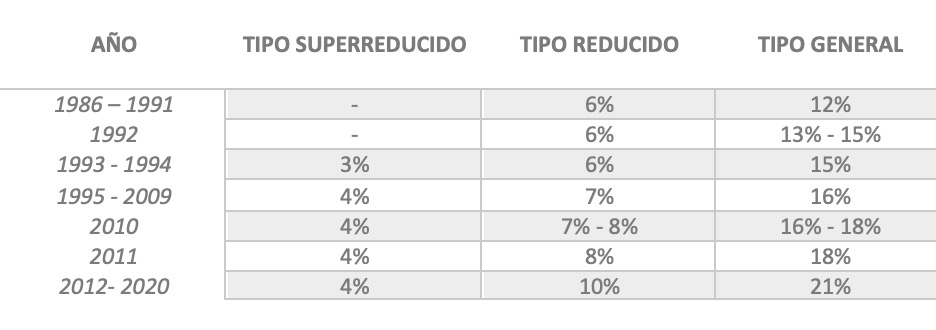

A continuación se muestra una tabla comparativa con la evolución del incremento del IVA en España desde su entrada en vigor hasta la actualidad:

IVA en Andorra

El IVA (Impuesto sobre el Valor Añadido) recibe el nombre en Andorra de IGI (Impuesto General Indirecto).

El IGI entró en vigor en Andorra el 1 de enero del 2013. Tiene como objeto gravar el consumo de la misma manera que el IVA español.

En cuanto a los tipos de IGI, encontramos los siguientes:

- IGI Superreducido: Se establece en el 0% y se aplica a aquellos bienes y servicios relacionados con la sanidad, la educación y el oro de inversión.

- IGI Reducido: Establecido en el 1% y aplicable a los alimentos para el consumo humano, el agua, los libros, diarios y revistas.

- IGI General: 4,5%. Aplicable al resto de productos y servicios que no están englobados en los demás grupos.

- IGI Especial: 2,5%: Se aplica al transporte de personas, servicios de la administración pública y a los bienes objetos del mundo del arte.

- IGI Incrementado: 9,5% Aplicado a los servicios financieros y bancarios.

Próximos Años

En España, tal y como ha anunciado ya en numerosas ocasiones el Gobierno actual, se espera una subida de los impuestos. Esto, desgraciadamente afectará al IVA.

El Gobierno subirá el tipo de IVA reducido al general los libros físicos y digitales, por lo que de pagar un 10% se pagará un 21%, lo que representa una subida del 11%.

También es ya sabido que el Gobierno subirá el tipo de IVA reducido y superreducido (según el caso) al tipo general, en los sectores de la hostelería, ocio, cultura, transporte y jardinería. Lo que representa una subida del 11% y el 17% respectivamente.