El IGI ANDORRA es el impuesto que se aplica a bienes y servicios. Aquí, te explicamos qué es, los diferentes tipos que existen y cómo te impacta.

Puntos Clave

- El Impuesto General Indirecto (IGI) en Andorra, vigente desde 2013, busca modernizar el sistema fiscal y aplicar tasas impositivas reducidas para diferentes bienes y servicios.

- Andorra ofrece varios tipos de gravamen del IGI, desde un tipo general del 4,5% hasta tipos reducidos del 1% y superreducidos del 0%, lo que favorece el consumo de productos esenciales y servicios críticos.

- Con un tipo impositivo considerablemente menor al IVA de países vecinos como España, el IGI favorece el comercio y la atracción de inversiones, mejorando la competitividad del país en el ámbito fiscal.

¿Qué es el IGI en Andorra?

El Impuesto General Indirecto (IGI) en Andorra es un tributo que se aplica a todas las entregas de bienes y servicios realizados en el país desde su implementación en 2013. Este impuesto tiene como objetivo simplificar y modernizar el sistema fiscal andorrano, proporcionando una estructura clara y eficiente para la recaudación de impuestos.

El IGI en Andorra se aplica a una amplia variedad de transacciones, afectando tanto a empresas como a consumidores. Su estructura incluye varios tipos impositivos específicos para diferentes categorías de bienes y servicios, lo que permite una tributación más equitativa y adecuada a la naturaleza de cada operación.

Tipos de gravamen del IGI en Andorra

En Andorra, el IGI se caracteriza por tener diversos tipos de gravamen que varían según la naturaleza de las operaciones comerciales. Estos tipos impositivos se diseñaron para reflejar las peculiaridades de los diferentes sectores económicos, asegurando que la tributación sea justa y proporcionada a la actividad económica realizada.

Tipo general del 4,5%

El tipo general del Impuesto General Indirecto (IGI) en Andorra es del 4,5%. Este porcentaje es significativamente más bajo en comparación con el Impuesto sobre el Valor Añadido (IVA) en España, donde las tasas varían entre el 10% y el 21% dependiendo del tipo de bien o servicio.

Este tipo general del 4,5% proporciona a Andorra una ventaja competitiva en términos de consumo, ya que los precios finales de los productos y servicios suelen ser más bajos. Esto no solo beneficia a los consumidores locales, sino que también atrae a compradores y turistas de países vecinos.

Tipo reducido del 1%

El IGI también incluye un tipo reducido del 1%, que se aplica a ciertos productos esenciales. Entre estos se encuentran los alimentos y el agua, considerados bienes de primera necesidad. Este tipo reducido busca aliviar la carga fiscal sobre productos básicos, haciendo que estos sean más accesibles para todos los residentes.

La aplicación de un tipo reducido del 1% a productos esenciales no solo es una medida de justicia social, sino que también fomenta el consumo de bienes necesarios para el bienestar diario de la población.

Tipo superreducido del 0%

Andorra ofrece un tipo superreducido del 0% para ciertas categorías de bienes y servicios. Este tipo se aplica principalmente a medicamentos, alquileres y educación, sectores considerados críticos para el desarrollo y el bienestar de la sociedad.

La implementación de un tipo superreducido del 0% en estos sectores no solo incentiva su desarrollo, sino que también garantiza que la prestación de servicios esenciales sea accesible para toda la población sin una carga fiscal adicional.

Tipo especial del 2,5%

El tipo especial del 2,5% del IGI se aplica a actividades culturales y educativas, incentivando su desarrollo en Andorra. Este tipo impositivo incluye actividades como:

- transportes

- museos

- cines

- conciertos

Esto favorece la proliferación de eventos culturales y educativos en el país, contrario a lo que algunos podrían pensar.

La aplicación de este tipo especial del 2,5% en actividades culturales y educativas refuerza la apuesta de Andorra por el desarrollo cultural, proporcionando una carga fiscal reducida que fomenta la participación y el acceso a estos eventos.

Tipo incrementado del 9,5%

Por otro lado, el IGI en Andorra tiene un tipo incrementado del 9,5%, que se aplica específicamente a servicios bancarios y financieros. Este tipo más alto refleja la naturaleza particular de estos servicios y su capacidad de generar ingresos significativos.

Los servicios bancarios y financieros están sujetos a este tipo incrementado del 9,5%, lo que asegura una recaudación adecuada de impuestos en un sector clave para la economía andorrana.

Plazos y modelos de declaración del IGI

La declaración del IGI en Andorra varía según la cifra anual de negocio de la empresa. Las empresas deben declarar el IGI mensualmente si sus ingresos superan los 3.600.000 euros anuales. Para aquellas con ingresos entre 250.000 y 3.600.000 euros, el plazo de declaración es trimestral, mientras que las empresas con ingresos inferiores a 250.000 euros deben realizar la declaración de manera semestral.

Esta estructura de plazos permite una gestión fiscal más adecuada y proporcional a la capacidad económica de cada empresa, asegurando que las obligaciones fiscales se cumplan de manera eficiente en la administración pública.

Modelos de declaración del IGI

Para la declaración del IGI, Andorra utiliza el formulario 900 para la liquidación mensual, destinado a aquellos con ingresos anuales superiores a 3.600.000 euros. Por otro lado, el modelo 910 se utiliza para el régimen simplificado, permitiendo la liquidación semestral del IGI para empresas con menores ingresos.

Estos formularios permiten a las empresas cumplir con sus obligaciones fiscales de manera eficiente y acorde a su régimen fiscal, ya sea general o simplificado, incluyendo el impuesto de sociedades.

Comparativa del IGI con el IVA en otros países

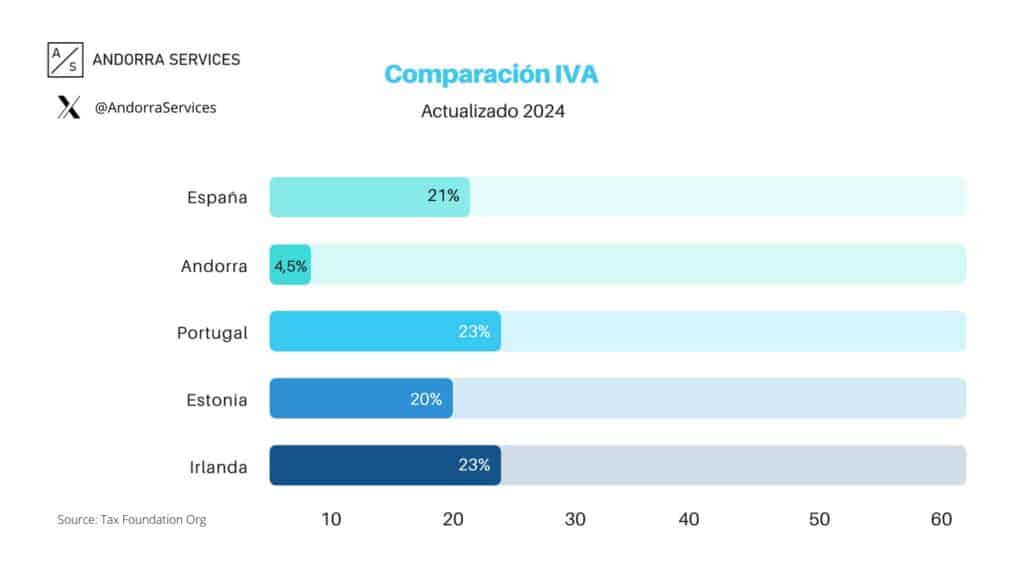

El IGI en Andorra, con un tipo general del 4,5%, es considerablemente inferior al IVA en España, que se sitúa en el 21%. Esta diferencia en la carga impositiva indirecta favorece tanto a consumidores como a empresas, haciendo de Andorra un destino atractivo para el comercio y el consumo.

En comparación con Francia, donde el IVA es del 20%, el IGI de Andorra sigue siendo significativamente más bajo. Estas diferencias impositivas no solo benefician a los residentes locales, sino que también atraen a consumidores y empresas extranjeras que buscan un entorno fiscal más favorable.

Impacto del IGI en empresas y consumidores

El IGI tiene un impacto notable en la tributación de bienes y servicios en Andorra, afectando tanto a empresas como a consumidores. Las empresas deben recaudar el IGI y pagarlo al gobierno, lo que implica una responsabilidad adicional en términos de gestión fiscal.

Para los consumidores, el IGI puede representar una carga adicional al precio de los bienes y servicios, aunque las tasas más bajas en comparación con otros países pueden mitigar este efecto. Además, la posibilidad de deducciones fiscales adicionales aumenta el atractivo de Andorra como lugar de residencia y negocio.

Facturación y liquidación del IGI

La facturación del IGI implica que las facturas emitidas deben cumplir con procedimientos específicos para garantizar el correcto registro del impuesto. Esto asegura que todas las transacciones se realicen de manera conforme a la normativa fiscal de Andorra.

Facturación de exportaciones

Las transacciones de bienes y servicios desde España hacia Andorra se consideran exportaciones, y las facturas emitidas en este contexto no deben incluir el IVA español. Esto simplifica el proceso para las empresas que realizan negocios transfronterizos, facilitando el comercio entre ambos países.

La correcta facturación de exportaciones es crucial para evitar problemas fiscales y asegurar que todas las transacciones se registren adecuadamente conforme a las leyes vigentes.

Liquidación del IGI

Para liquidar el IGI, las empresas deben seguir un procedimiento específico que incluye la presentación de una declaración detallada del impuesto. Este proceso asegura que todas las obligaciones fiscales se cumplan, evitando sanciones y problemas legales.

La liquidación correcta del IGI es esencial para mantener la conformidad con la normativa fiscal y asegurar que las empresas operen de manera eficiente y legal en Andorra.

Ventajas del IGI frente al IVA

Una de las principales ventajas del IGI frente al IVA es su menor tasa impositiva. Con un tipo general del 4,5%, el IGI en Andorra es significativamente más bajo que el IVA estándar del 21% en España. Esto no solo favorece el consumo interno, sino que también atrae a inversores y empresas extranjeras.

La menor carga impositiva indirecta en Andorra proporciona un entorno más competitivo y atractivo para los negocios, incentivando la inversión y el crecimiento económico.

Preguntas frecuentes sobre el IGI en Andorra

Una de las preguntas más comunes sobre el IGI en Andorra es si los residentes pueden solicitar la devolución del IVA al comprar productos en el exterior y traerlos al país. La respuesta es sí, los residentes andorranos pueden solicitar esta devolución, lo cual mejora su capacidad de compra en el extranjero.

Otra pregunta frecuente se refiere a las devoluciones periódicas del IGI para empresas. Gracias a las reformas fiscales recientes, las empresas pueden solicitar estas devoluciones, mejorando así su liquidez y facilitando la gestión de sus finanzas.

Finalmente, es importante entender que para tributar en Andorra y beneficiarse de su sistema fiscal, es necesario contar con algún tipo de residencia legal en el país. Los residentes fiscales están sujetos a impuestos sobre sus ingresos mundiales, lo que incluye el IGI.

Resumen

En resumen, el Impuesto General Indirecto (IGI) en Andorra ofrece una estructura fiscal simplificada y eficiente que beneficia tanto a empresas como a consumidores. Con diversos tipos de gravamen adaptados a diferentes sectores económicos, el IGI facilita un entorno económico favorable y competitivo.

Las ventajas del IGI frente al IVA, como su menor tasa impositiva, hacen de Andorra un destino atractivo para la inversión y el consumo. La correcta facturación y liquidación del IGI, junto con la posibilidad de solicitar devoluciones periódicas, aseguran que las empresas puedan gestionar sus obligaciones fiscales de manera efectiva. En definitiva, el IGI se presenta como un elemento clave del sistema fiscal andorrano, proporcionando estabilidad y crecimiento económico.

Preguntas frecuentes

¿Qué es el IGI en Andorra?

El Impuesto General Indirecto (IGI) en Andorra es un tributo que se aplica a todas las entregas de bienes y servicios desde 2013. Este impuesto es fundamental para la recaudación fiscal en el país.

¿Cuáles son los tipos de gravamen del IGI en Andorra?

Los tipos de gravamen del IGI en Andorra son: 4,5% general, 1% reducido para productos esenciales, 0% superreducido para medicamentos, alquileres y educación, 2,5% para actividades culturales y educativas, y 9,5% incrementado para servicios bancarios y financieros. Es fundamental conocer estos tipos para una adecuada planificación fiscal.

¿Cómo se comparan las tasas del IGI con el IVA en otros países?

Las tasas del IGI en Andorra son significativamente más bajas que las del IVA en España y Francia, lo que resulta ventajoso para consumidores y empresas. En Andorra, el IGI es del 4,5%, en comparación con el IVA del 21% en España y 20% en Francia.

¿Cómo afecta el IGI a las empresas en Andorra?

El IGI impacta a las empresas en Andorra al obligarlas a recaudar y pagar este impuesto al gobierno, al mismo tiempo que simplifica la estructura fiscal y permite deducciones fiscales adicionales. Esto promueve un entorno más favorable para los negocios.

¿Pueden los residentes de Andorra solicitar la devolución del IVA?

Sí, los residentes de Andorra tienen la posibilidad de solicitar la devolución del IVA por productos adquiridos en el extranjero que luego son traídos al país.